El dólar terminó la semana pasada casi sin cambios frente a sus principales pares, aunque eso enmascara lo que fueron unos días extraordinariamente agitados y volátiles en los mercados de divisas.

El dólar se vio verdaderamente golpeado al comienzo de la semana, colapsando a su nivel más bajo desde principios de 2022, en medio de temores sobre la naturaleza errática de la toma de decisiones de Trump y los comentarios del presidente que parecían insinuar la búsqueda de una estrategia para el dólar más débil.

Sin embargo, el dólar encontró una oferta en la segunda mitad de la semana, impulsado por el nombramiento de un nuevo presidente de la Reserva Federal, un anuncio agresivo del FOMC y comentarios del Secretario del Tesoro, Bessant, que parecían indicar que los comentarios de Trump sobre el dólar no eran más que un comentario informal.

Un par de reuniones importantes de bancos centrales desviarán temporalmente la atención de Estados Unidos a finales de semana. Tanto el BCE como el Banco de Inglaterra se mantendrán quietos el jueves, aunque los participantes del mercado seguirán de cerca a este último en busca de cualquier pista que pueda indicar el momento del próximo recorte.

El gobierno de EE. UU. está a punto de iniciar un cierre parcial hoy, pero no esperamos que esto tenga ningún impacto real en los mercados, especialmente porque el cierre probablemente será de corta duración. El informe de nóminas de EE.UU. correspondiente a enero que se publicará el viernes debería realizarse según lo previsto.

CLP

El peso chileno sufrió una de sus semanas más volátiles a finales de la semana pasada, oscilando entre 850 y 875 frente al dólar en medio de una crisis más amplia de los precios de los metales. Mientras que el oro -y especialmente la plata- registró pérdidas intradiarias récord hacia el final de la semana, el cobre experimentó una corrección más modesta, cayendo alrededor de un 2,5% tanto en la LME como en el Comex. A pesar de este retroceso, seguimos siendo optimistas respecto de los precios del cobre a mediano y largo plazo, impulsados por el actual desarrollo de la infraestructura de inteligencia artificial y los persistentes déficits estructurales de oferta. En consecuencia, hemos revisado al alza nuestras previsiones para el peso chileno y ahora esperamos que el USD/CLP se establezca en torno a 850 para finales de año.

En otras noticias, el Banco Central de Chile mantuvo estable su tasa de política en 4,50% como se anticipó ampliamente durante la reunión de la semana pasada. Sin embargo, la declaración adjunta se inclinó hacia un tono moderado, enfatizando perspectivas de inflación más débiles a corto plazo y alimentando la especulación del mercado sobre un posible recorte de tasas a partir de marzo. Aunque los mercados están comenzando a valorar la posibilidad de un segundo recorte este año, creemos que los elevados precios del cobre y la sólida actividad económica subyacente limitarán una mayor flexibilización. En nuestra opinión, es probable que la tasa terminal no baje del 4,25%. Esta semana, la atención de los inversores se centrará en los datos de inflación entrantes y en si Chile logra algún progreso adicional significativo hacia la meta del 3%.

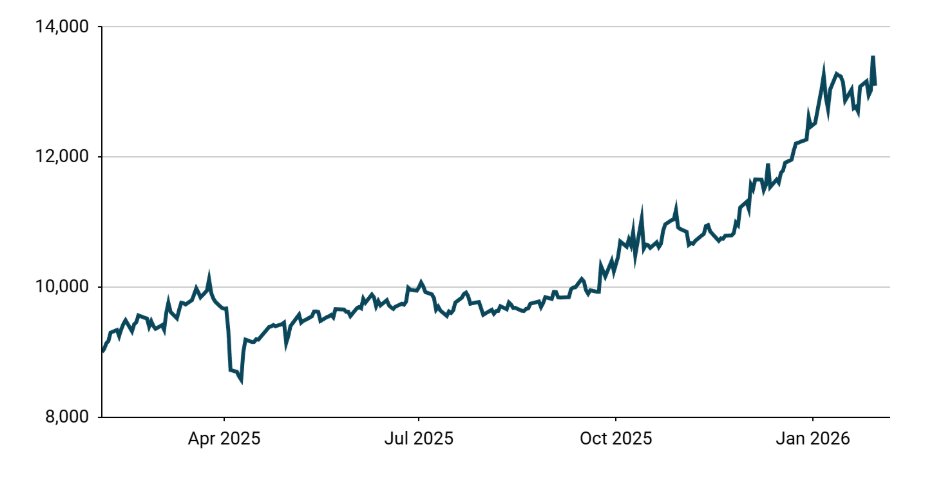

Precios del cobre de la Bolsa de Metales de Londres (1 año)

MXN

La semana pasada, el peso mexicano puso fin a una racha de ganancias de dos semanas frente al dólar estadounidense, a pesar de que la economía registró un crecimiento más fuerte de lo esperado en el cuarto trimestre de 2025. El consenso había pronosticado una expansión interanual del 1,3%, pero la cifra real llegó a un sólido 1,6%. Las lecturas secuenciales también indicaron un impulso positivo, con un crecimiento registrado en todos los sectores principales, sobre todo en la agricultura.

Esta semana Banxico convoca a su reunión de política monetaria de febrero. En general, los mercados anticipan que el banco central mantendrá estable su tasa de referencia en el 7%. Esperamos que las autoridades adopten una postura cautelosa respecto de nuevos recortes, influidas por los recientes ajustes tributarios y medidas arancelarias que podrían ejercer una presión al alza sobre la inflación. Dicho esto, Banxico podría insinuar su voluntad de flexibilizar su política más adelante, similar al tono expresado en el informe monetario anual del mes pasado. Los precios del mercado han cambiado en consecuencia, incorporando ahora al menos un recorte de tipos adicional en el transcurso de 2026.

USD

El nombramiento de Kevin Warsh como próximo presidente de la Reserva Federal parece haber ayudado a detener el deterioro del dólar. Si bien Warsh se ha alineado recientemente con Trump al pedir una tasa de fondos federales más baja, el hecho de que anteriormente fue visto como un halcón durante su período como gobernador de la Fed a finales de la década de 2000 significa que probablemente sea menos probable que abogue por recortes agresivos que los señores Hassett y Reider. Su nombramiento también puede contribuir a calmar los temores sobre la independencia de la Reserva Federal, dado que en el pasado ha sido un firme defensor de la preservación de la autonomía del banco central. Por supuesto, cualquier elección del presidente será considerada leal a Trump hasta cierto punto, pero ciertamente consideramos el nombramiento de Warsh como el menor de tres males.

Será interesante ver si el dólar continúa ganando terreno esta semana, ya que no sólo creemos que la liquidación de la semana pasada fue excesiva, sino que los riesgos a la baja para la moneda sin duda han disminuido. El gobierno de Estados Unidos ha cerrado parcialmente, pero el acuerdo sobre un paquete de gasto significa que es poco probable que dure más de unos pocos días. También parece cada vez más como si los comentarios de Trump sobre el dólar fueran más espontáneos y extemporáneos que una posición política estructurada. Si ese es efectivamente el caso, entonces el reciente rebote del dólar podría tener más margen de maniobra.

EUR

Nosotros cuestionamos que el movimiento por encima del nivel de 1,20 del EUR/USD la semana pasada haya sido quizás un poco exagerado, particularmente después de los comentarios de Scott Bessant que sugirieron que la Casa Blanca todavía está a favor de una política más fuerte del dólar. Sin embargo, las optimistas cifras del PIB de la zona del euro de la semana pasada (+0,3% de crecimiento intertrimestral) solidifican nuestra opinión de que la moneda común está bien posicionada para tener un buen desempeño en 2026, particularmente porque aún no hemos visto el efecto completo del paquete de estímulo de Alemania.

Se espera universalmente que el BCE mantenga las tasas sin cambios el jueves, y es casi seguro que la presidenta Lagarde reiterará que la política sigue en un “buen lugar”, indicando efectivamente que casi no hay apetito por nuevos recortes en el futuro previsible. Los participantes del mercado seguirán de cerca sus comentarios sobre el reciente repunte del euro, pero no esperamos que haga ningún intento de reducir el valor de la moneda común en esta etapa.

GBP

La libra esterlina avanzó brevemente hacia el nivel de 1,39 por dólar la semana pasada, antes de finalizar la negociación el viernes por debajo del umbral de 1,37. La libra estuvo casi por completo a merced del dólar la semana pasada, aunque pudimos ver cierta actividad en torno al anuncio del Banco de Inglaterra del jueves. No esperamos ningún cambio en las tasas, y con los halcones y las palomas igualmente atrincherados en sus respectivos campos, otra división de votos de 5 a 4 es completamente posible, con el gobernador Bailey continuando actuando como el único votante indeciso.

Podría decirse que la conferencia de prensa del gobernador Bailey será de mayor importancia, la primera de 2026. Por ahora, esperamos que mantenga sus cartas en secreto y reitere que el momento de realizar nuevos recortes dependerá de los próximos datos de inflación. Los mercados no están descontando plenamente el próximo recorte de 25 puntos básicos hasta julio, pero cualquier sensación de que el MPC tiene cada vez más confianza en lograr su objetivo de inflación podría aumentar las apuestas a favor de otra reducción de tipos ya en la reunión de abril.

REPORTES ESPECIALES

1. Perspectivas del mercado mundial para 2026

🔊 ¿Quieres mantenerte al día de toda la actualidad de los mercados? ¡No te pierdas FXTalk!.

¿Quieres saber más del mercado de divisas y sobre cómo nuestros expertos pueden ayudarte? Contacta con nosotros.