Per le PMI attive a livello internazionale, il costo del finanziamento è raramente espresso dal tasso d'interesse nominale. È determinato da come si accede al capitale, dalla frequenza del suo utilizzo e dalle condizioni applicate in caso di modifiche ai piani.

La maggior parte dei responsabili finanziari comprende gli interessi di base e le commissioni. Pochi hanno piena visibilità sui costi contingenti. Le commissioni di non utilizzo sulle linee di credito impegnate penalizzano silenziosamente la cautela. Le penali per il rimborso anticipato o le clausole "make whole" scoraggiano l'efficienza e penalizzano il miglioramento del flusso di cassa. Le spese legali, di documentazione e di modifica si accumulano nel tempo, spesso scollegate dall'utilizzo effettivo del credito. Nessuna di queste appare nelle conversazioni iniziali sui prezzi, eppure tutte influenzano il vero costo del capitale.

L'attività transfrontaliera aggiunge un ulteriore livello di complessità. Prendere a prestito in una valuta e pagare i fornitori in un'altra introduce un'esposizione al rischio di cambio che può superare i costi degli interessi. Se la flessibilità valutaria è limitata, le decisioni di finanziamento iniziano a dettare il comportamento operativo. Questo è raramente ottimale. La capacità di prelevare, rimborsare e saldare in diverse valute è importante quanto il prezzo quando il capitale circolante si estende su più mercati.

I dati di mercato mostrano costantemente che le PMI sovrastimano i costi degli interessi e sottostimano gli oneri accessori. Una ricerca di American Express evidenzia che commissioni e penali possono aumentare materialmente i costi totali del finanziamento, in particolare per il credito revolving o a breve termine. In pratica, ciò si traduce spesso in linee di credito sottoutilizzate o decisioni di rimborso ritardate che distorcono l'efficienza del bilancio.

Il test più affidabile è semplice. Se il capitale viene utilizzato per un breve periodo o rimborsato anticipatamente, il costo si adegua di conseguenza? Se no, il modello di finanziamento è disallineato.

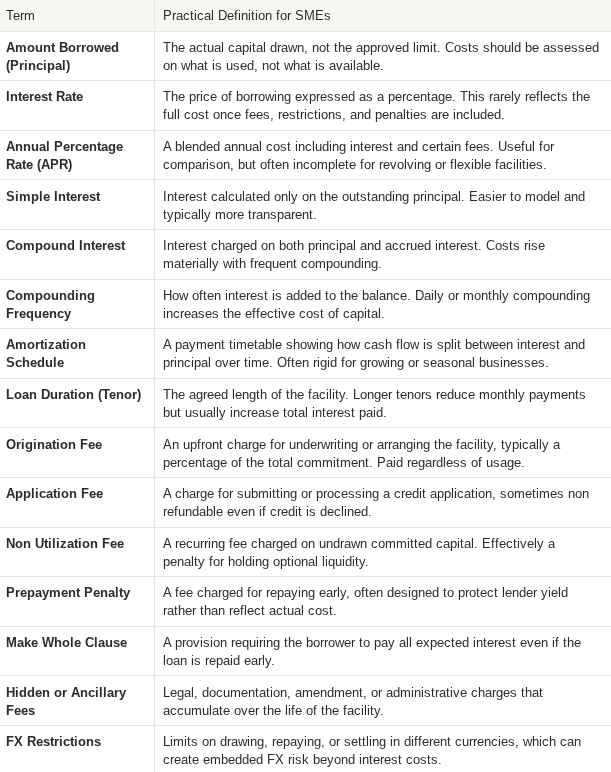

Spiegazione dei termini e degli oneri chiave del finanziamento

Un semplice esempio mostra come ciò si traduce in pratica. Una linea di credito non impegnata e non garantita, con un costo dell'1% al mese per sei mesi, sembra costosa a prima vista, ma il calcolo è chiaro. Su £100.000, il costo è di £6.000; se annualizzato, diventa il 12%. Ora confrontiamolo con una linea di credito quotata al 4% per gli stessi sei mesi, più una commissione di strutturazione del 2%. Sulla carta, entrambi sembrano costare il 6%. In realtà, la commissione del 2% viene pagata in anticipo, quindi il mutuatario riceve £98.000 ma paga gli interessi sull'intero importo di £100.000. Quando tale commissione viene annualizzata sul periodo di sei mesi, il costo effettivo si avvicina al 12,24%. Il tasso nominale sembra più economico, ma l'economia sottostante non lo è.