For internationally active SMEs, the cost of borrowing is rarely captured by the headline interest rate. It is shaped by how capital is accessed, how often it is used, and the conditions attached when plans change.

Most finance leaders understand base interest and fees. Fewer have full visibility on contingent costs. Non utilisation fees on committed facilities quietly penalise caution. Early repayment charges or make whole clauses discourage efficiency and punish improving cash flow. Legal, documentation, and amendment fees accumulate over time, often disconnected from actual credit usage. None of these appear in initial pricing conversations, yet all affect the true cost of capital.

Cross border activity adds another layer. Borrowing in one currency while paying suppliers in another introduces FX exposure that can outweigh interest costs. If currency flexibility is restricted, financing decisions start to dictate operational behaviour. That is rarely optimal. The ability to draw, repay, and settle in different currencies matters as much as pricing when working capital spans markets.

Market data consistently shows that SMEs overestimate interest costs and underestimate ancillary charges. American Express research highlights that fees and penalties can materially increase total borrowing costs, particularly for revolving or short term credit. In practice, this often results in underutilised facilities or delayed repayment decisions that distort balance sheet efficiency.

The most reliable test is simple. If capital is used briefly or repaid early, does the cost adjust accordingly. If not, the borrowing model is misaligned.

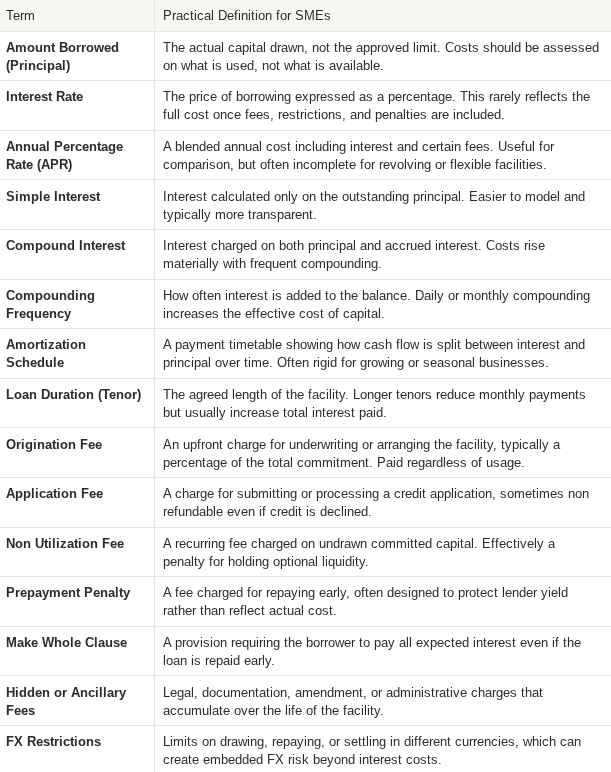

Key Borrowing Terms and Charges Explained

A simple example shows how this plays out in practice. An uncommitted, unsecured facility priced at 1% per month for six months looks expensive at first glance, but the maths is clean. On £100,000, the cost is £6,000, when annualised it becomes 12%. Now compare that with a facility quoted at 4% for the same six months, alongside a 2% structuring fee. On paper, both appear to cost 6%. In reality, the 2% fee is paid upfront, so the borrower receives £98,000 but pays interest on the full £100,000. When that fee is annualised over the six month period, the effective cost moves closer 12.24% . The headline rate looks cheaper, but the economics are not.