The war in Iran, and the subsequent heightened geopolitical risk premium and acute volatility in commodity markets, make for a challenging backdrop for FX forecasting.

The US dollar rallied sharply at the beginning of the conflict, as investors fled high risk assets in favour of safe havens. Recent headlines have been somewhat more upbeat, particularly following the agreement upon an indefinite ceasefire in April. The war is not over yet, however, and progress towards the signing of a framework peace deal is spotty,with the path to peace a difficult one given a lack of accord on core issues - namely Iran’s nuclear programme, access to the Strait of Hormuz and US sanctions. Traffic through Hormuz remains at a standstill for now, keeping both oil prices and volatility elevated.

Our forecasts assumed a base case scenario for an end to the war in the near-to-medium term.While this possibility remains in play, clearly the risk now leans more towards a prolonged stalemate. The Strait of Hormuz remains effectively shut, albeit we think there is a time limit as to how long Iran will be willing to keep up this act of strategic self-destruction. We think that a phased re-opening will follow the signing of a framework peace deal, though this could be a number of weeks away given the remaining sticking points.Our expectation is that traffic will return closer to “normal”levels in the third quarter, even if a true return to pre-war levels will take time.

0514.png)

Provided these assumptions are met, we foresee a moderate inflation impact and a minimal hit to global growth.We think that the upward repricing in rate expectations is over the top given: a) the Hormuz blockage will likely prove a temporary shock, b) job market slack should limit the risk of second-order effects, and c) supply shocks are self limiting as the energy squeeze on households means that they spend less elsewhere. Central bankers are scarred by their experiences from 2022, when they erroneously deemed inflation to be “transitory”, although we do not think that this is necessarily history repeating itself. Of course, the longer the statement drags on, the less conviction we will have in this view.

We think that near-term upside in the dollar has run its course, barring a complete ceasefire collapse and a return to open hostilities. If anything, we think that the war plays into our call for a broadly weaker dollar should markets place an added “Trump chaos premium” to the greenback due to the president’s continued erratic and unpredictable decision-making (i.e. attacking Iran without a clear exit strategy). We also foresee a divergence in rate path between the Fed, which we think will hold rates in 2026, and most other major central banks that appear primed to hike due to a higher exposure to imported oil inflation.

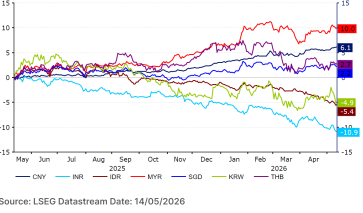

A reflection of the region’s structural exposure as a net energy importer, the Asia currencies have been among the main underperformers due to the Iran war and subsequent spike in oil prices. Since our last update, the Indian rupee and Indonesian rupiah have both slumped to record lows.The South Korean won has also slipped to near two-decade lows due to its high exposure to global risk sentiment and vulnerability to Strait of Hormuz imports, which accounts for around 75% of its crude oil supply. At the very least, we expect the war to trigger a worsening in current accounts,renewed price pressures and more restrictive monetary policy, as central banks in the region balance inflationary and growth risks.

Get the full report to see where Asian currencies are headed next.