Para las PYMES con actividad internacional, el coste de financiación rara vez se limita al tipo de interés nominal. Viene determinado por cómo se accede al capital, con qué frecuencia se utiliza y las condiciones que se aplican cuando los planes cambian.

La mayoría de los responsables financieros entienden los intereses base y las comisiones. Menos tienen visibilidad total sobre los costes contingentes. Las comisiones por no utilización en líneas de crédito comprometidas penalizan discretamente la cautela. Los cargos por amortización anticipada o las cláusulas de compensación total desincentivan la eficiencia y penalizan la mejora del flujo de caja. Las comisiones legales, de documentación y de modificación se acumulan con el tiempo, a menudo desconectadas del uso real del crédito. Ninguno de estos aparece en las conversaciones iniciales sobre precios, sin embargo, todos afectan el coste real del capital.

La actividad transfronteriza añade otra capa. Endeudarse en una moneda mientras se paga a los proveedores en otra introduce una exposición al riesgo cambiario que puede superar los costes de interés. Si la flexibilidad monetaria está restringida, las decisiones de financiación empiezan a dictar el comportamiento operativo. Eso rara vez es óptimo. La capacidad de disponer, reembolsar y liquidar en diferentes monedas importa tanto como el precio cuando el capital circulante abarca varios mercados.

Los datos del mercado demuestran de forma consistente que las PYMES sobreestiman los costes de los intereses y subestiman los cargos adicionales. Una investigación de American Express destaca que las comisiones y penalizaciones pueden aumentar materialmente los costes totales de financiación, particularmente para el crédito rotatorio o a corto plazo. En la práctica, esto suele dar lugar a líneas de crédito infrautilizadas o decisiones de reembolso retrasadas que distorsionan la eficiencia del balance.

La prueba más fiable es sencilla. Si el capital se utiliza brevemente o se reembolsa anticipadamente, ¿se ajusta el coste en consecuencia? Si no, el modelo de financiación está desalineado.

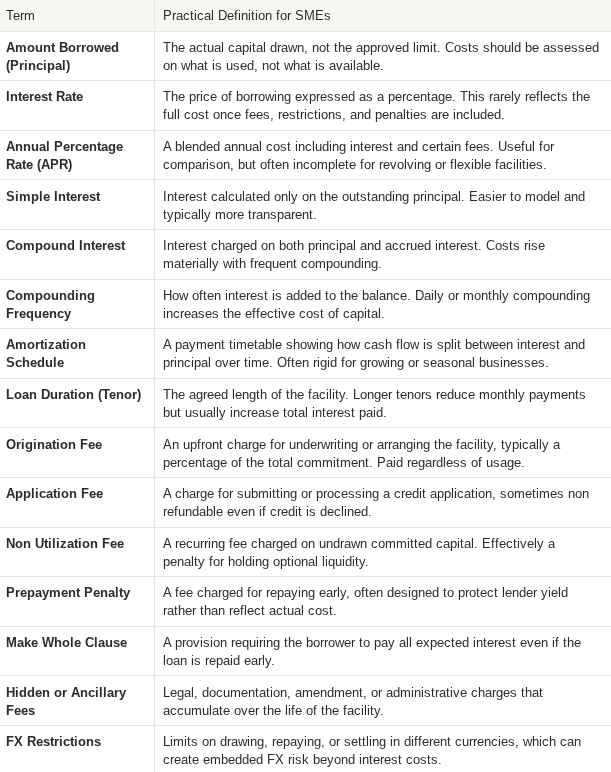

Términos clave de financiación y cargos explicados

Un ejemplo sencillo ilustra cómo funciona esto en la práctica. Una línea de crédito no comprometida y sin garantía, con un precio del 1% mensual durante seis meses, parece cara a primera vista, pero el cálculo es sencillo. Sobre 100.000 £, el coste es de 6.000 £; cuando se anualiza, se convierte en el 12%. Ahora compare eso con una línea de crédito cotizada al 4% para los mismos seis meses, junto con una comisión de estructuración del 2%. Sobre el papel, ambos parecen costar el 6%. En realidad, la comisión del 2% se paga por adelantado, por lo que el prestatario recibe 98.000 £ pero paga intereses sobre los 100.000 £ completos. Cuando esa comisión se anualiza durante el período de seis meses, el coste efectivo se acerca al 12,24%. El tipo nominal parece más barato, pero la realidad económica no lo es.