Para PME ativas internacionalmente, o custo do financiamento raramente é refletido pela taxa de juro nominal. É determinado pela forma como o capital é acedido, com que frequência é utilizado e pelas condições associadas quando os planos mudam.

A maioria dos líderes financeiros compreende os juros base e as taxas. Menos têm visibilidade total sobre os custos contingentes. As taxas de não utilização em linhas de crédito comprometidas penalizam silenciosamente a cautela. Os encargos por reembolso antecipado ou as cláusulas de compensação integral desencorajam a eficiência e penalizam a melhoria do fluxo de caixa. As taxas legais, de documentação e de alteração acumulam-se ao longo do tempo, muitas vezes desligadas da utilização real do crédito. Nenhuma destas aparece nas conversas iniciais sobre preços, contudo, todas afetam o verdadeiro custo do capital.

A atividade transfronteiriça adiciona outra camada. Pedir empréstimos numa moeda enquanto se paga a fornecedores noutra introduz exposição cambial que pode superar os custos de juros. Se a flexibilidade cambial for restrita, as decisões de financiamento começam a ditar o comportamento operacional. Isso raramente é o ideal. A capacidade de levantar, reembolsar e liquidar em diferentes moedas importa tanto quanto o preço quando o capital circulante abrange vários mercados.

Os dados de mercado mostram consistentemente que as PME sobrestimam os custos de juros e subestimam os encargos acessórios. A pesquisa da American Express destaca que as taxas e penalidades podem aumentar significativamente os custos totais de financiamento, particularmente para crédito rotativo ou de curto prazo. Na prática, isso resulta frequentemente em linhas de crédito subutilizadas ou decisões de reembolso atrasadas que distorcem a eficiência do balanço.

O teste mais fiável é simples. Se o capital for utilizado brevemente ou reembolsado antecipadamente, o custo ajusta-se em conformidade? Se não, o modelo de financiamento está desalinhado.

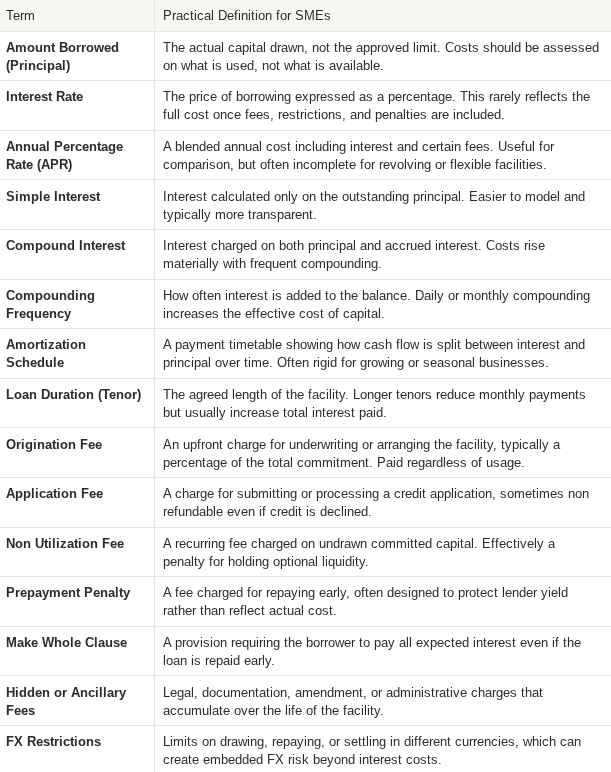

Principais Termos e Encargos de Financiamento Explicados

Um exemplo simples mostra como isto se desenrola na prática. Uma linha de crédito não comprometida e sem garantia, com um preço de 1% ao mês durante seis meses, parece cara à primeira vista, mas as contas são claras. Em £100.000, o custo é de £6.000, quando anualizado, torna-se 12%. Agora compare isso com uma linha de crédito cotada a 4% para os mesmos seis meses, juntamente com uma taxa de estruturação de 2%. No papel, ambos parecem custar 6%. Na realidade, a taxa de 2% é paga antecipadamente, portanto, o mutuário recebe £98.000 mas paga juros sobre os £100.000 completos. Quando essa taxa é anualizada ao longo do período de seis meses, o custo efetivo aproxima-se de 12,24%. A taxa nominal parece mais barata, mas a realidade económica não é.